дёӯеӣҪеҶңдә§е“ҒдҫӣйңҖеҪўеҠҝеҲҶжһҗ

еҸ‘зЁҝж—¶й—ҙпјҡ2018-06-05 20:00:00 жқҘжәҗпјҡ еҶңдёҡеҶңжқ‘йғЁеёӮеңәйў„иӯҰ专家委е‘ҳдјҡ

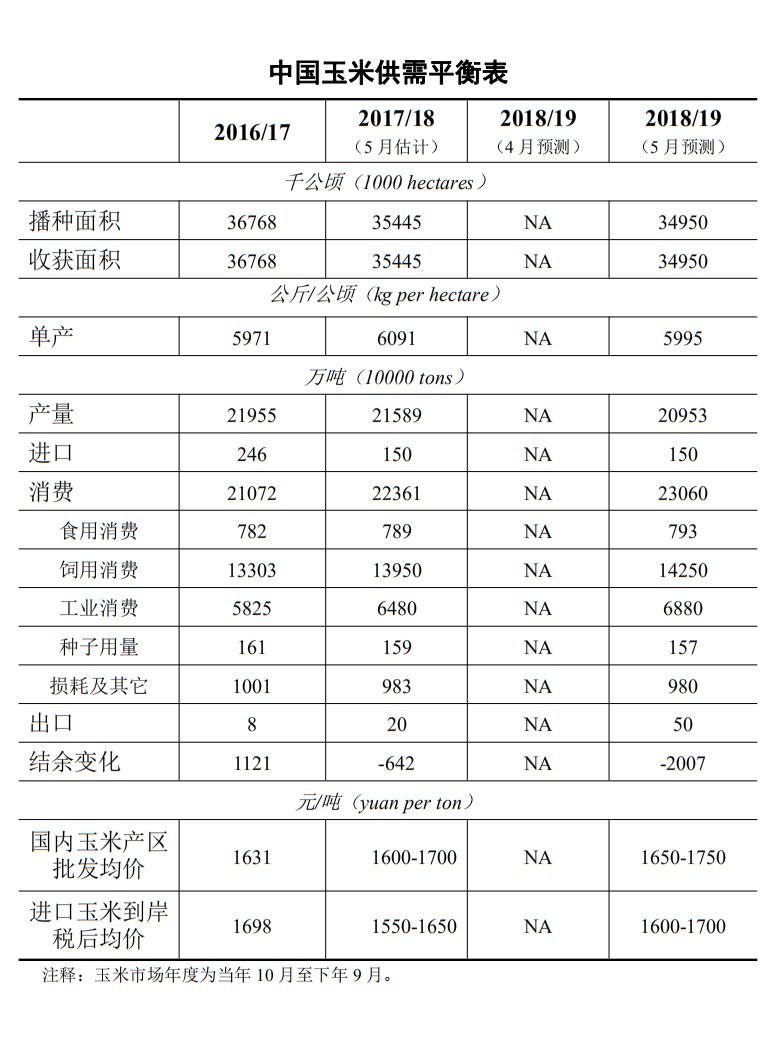

гҖҖгҖҖзҺүзұі:жң¬жңҲдј°и®Ў,2017/18е№ҙеәҰдёӯеӣҪзҺүзұіеҮәеҸЈйҮҸ20дёҮеҗЁ,жҜ”дёҠжңҲйў„жөӢж•°и°ғеҮҸ30дёҮеҗЁгҖӮдё»иҰҒжҳҜеӣҪеҶ…зҺүзұідә§дёҚи¶ійңҖ,еҮәеҸЈдҪҺдәҺйў„жңҹгҖӮе…¶д»–дј°и®ЎдёҚеҸҳгҖӮ

гҖҖгҖҖжң¬жңҲйў„жөӢ,2018/19е№ҙеәҰ,дёӯеӣҪзҺүзұіж’ӯз§Қйқўз§Ҝе°Ҷи°ғеҮҸиҮі34950еҚғе…¬йЎ·,жҜ”дёҠе№ҙеәҰеҮҸе°‘495еҚғе…¬йЎ·гҖӮеҚ•дә§жҜҸе…¬йЎ·5995е…¬ж–Ө,жҜ”дёҠе№ҙеәҰеҮҸ1.6%гҖӮжҖ»дә§йҮҸ2.10дәҝеҗЁ,жҜ”дёҠе№ҙеәҰеҮҸ2.9%гҖӮдә§йҮҸеҮҸе°‘зҡ„дё»иҰҒеҺҹеӣ ,дёҖжҳҜдёңеҢ—ең°еҢәеӨ§иұҶз”ҹдә§иҖ…иЎҘиҙҙй«ҳдәҺйў„жңҹ,йқһдјҳеҠҝдә§еҢәзҺүзұіз§ҚжӨҚйқўз§Ҝ继з»ӯеҮҸе°‘;дәҢжҳҜдёңеҢ—йғЁеҲҶзҺүзұідё»дә§еҢәе№Іж—ұиҫғйҮҚ,йў„и®Ўе°ҶжӢ–зҙҜзҺүзұіеҚ•дә§гҖӮеҸ—еҺҹж–ҷжҲҗжң¬дёӢйҷҚгҖҒз”ҹзҢӘ养殖规模жҸҗеҚҮе’ҢзҺүзұіеҠ е·Ҙдә§иғҪеўһеҠ зӯүеӨҡеӣ зҙ еҪұе“Қ,зҺүзұіж¶Ҳиҙ№з»§з»ӯеўһеҠ гҖӮе…¶дёӯ,йҘІз”Ёж¶Ҳиҙ№1.43дәҝеҗЁ,жҜ”дёҠе№ҙеәҰеўһ2.2%,дҝқжҢҒеҲҡжҖ§еўһй•ҝ;е·Ҙдёҡж¶Ҳиҙ№6880дёҮеҗЁ,жҜ”дёҠе№ҙеәҰеўһ6.2%,з»ҙжҢҒиҫғеҝ«еўһй•ҝгҖӮеҪ“е№ҙзҺүзұідә§дёҚи¶ійңҖ,继з»ӯжҢ–еә“ејҘиЎҘ,йў„и®Ўжңҹжң«з»“дҪҷеҸҳеҢ–йҮҸеҮҸе°‘2007дёҮеҗЁ,зјәеҸЈжҜ”дёҠе№ҙеәҰжү©еӨ§1365дёҮеҗЁгҖӮеҸ—е…ЁзҗғзҺүзұіеҮҸдә§йў„жңҹ,йў„и®Ў2018/19е№ҙеәҰдёӯеӣҪиҝӣеҸЈзҺүзұіеҲ°еІёзЁҺеҗҺеқҮд»·жҜҸеҗЁ1600-1700е…ғ,дёӯй—ҙеҖјиҫғдёҠе№ҙеәҰдёҠи°ғ50е…ғгҖӮ

гҖҖгҖҖзҺүзұійҰ–еёӯеҲҶжһҗеёҲ

гҖҖгҖҖеӨ§иұҶ:жң¬жңҲдј°и®Ў,2017/18е№ҙеәҰ,дёӯеӣҪеӨ§иұҶж’ӯз§Қйқўз§Ҝ7783еҚғе…¬йЎ·,жҜ”дёҠе№ҙеәҰеўһеҠ 8.1%;е…ЁеӣҪе№іеқҮеҚ•дә§жҜҸе…¬йЎ·1869е…¬ж–Ө,жҜ”дёҠе№ҙеәҰеўһеҠ 4.1%;еӨ§иұҶжҖ»дә§йҮҸ1455дёҮеҗЁ,жҜ”дёҠе№ҙеәҰеўһеҠ 12.4%гҖӮ

гҖҖгҖҖжң¬жңҲйў„жөӢ,2018/19е№ҙеәҰ,еңЁеӨ§иұҶдё»дә§еҢәиҪ®дҪңдј‘иҖ•иЎҘиҙҙж”ҝзӯ–е’ҢдёңеҢ—дә§еҢәеӨ§иұҶз”ҹдә§иҖ…иЎҘиҙҙж”ҝзӯ–жҺЁеҠЁдёӢ,дёӯеӣҪеӨ§иұҶж’ӯз§Қйқўз§Ҝ预计继з»ӯеўһеҠ ,иҫҫеҲ°8389еҚғе…¬йЎ·,жҜ”дёҠе№ҙеәҰеўһеҠ 7.8%;зӣ®еүҚдёңеҢ—ең°еҢәеӨ§иұҶе·ІејҖж’ӯ,йў„и®Ў5жңҲд»ҪеҶ…и’ҷеҸӨдёңйғЁгҖҒдёңеҢ—ең°еҢәеӨ§йғЁйҷҚж°ҙйҮҸиҫғеёёе№ҙеҒҸе°‘,е…ЁеӣҪе№іеқҮеҚ•дә§е°ҶдҪҺдәҺдёҠе№ҙ;еӨ§иұҶжҖ»дә§йҮҸ1527дёҮеҗЁ,жҜ”дёҠе№ҙеәҰеўһеҠ 4.9%;еҸ—еӣҪеҶ…еӨ§иұҶ继з»ӯеўһдә§гҖҒеӨ§иұҶйңҖжұӮеўһйҖҹж”ҫзј“зӯүеӣ зҙ еҪұе“Қ,йў„и®ЎеӨ§иұҶиҝӣеҸЈйҮҸ9565дёҮеҗЁ,жҜ”дёҠе№ҙеәҰеҮҸе°‘0.3%;еӣҪеҶ…з•ңзҰҪе…»ж®–дёҡеҸ‘еұ•д»Қе°ҶжӢүеҠЁйҘІж–ҷеҺҹж–ҷж¶Ҳиҙ№йҮҸеўһеҠ ,дҪҶз”ҹзҢӘе…»ж®–еҲ©ж¶ҰдёӢж»‘е°ҶдҝғдҪҝиӣӢзҷҪйҘІж–ҷж·»еҠ жҜ”дҫӢеӣһи°ғ,йў„и®ЎеӣҪеҶ…иұҶзІ•йңҖжұӮеўһйҖҹе°Ҷж”ҫзј“,еӨ§иұҶеҺӢжҰЁж¶Ҳиҙ№йҮҸ9454дёҮеҗЁ,жҜ”дёҠе№ҙеәҰеўһеҠ 0.2%;еӨ§иұҶйЈҹз”Ёж¶Ҳиҙ№йҮҸ1253дёҮеҗЁ,жҜ”дёҠе№ҙеәҰеўһеҠ 4.1%гҖӮеңЁе…ЁзҗғеӨ§иұҶйңҖжұӮзҡ„жӢүеҠЁдёӢ,еӣҪйҷ…еӨ§иұҶд»·ж јд»Қе°Ҷ延з»ӯеә•йғЁжҠ¬еҚҮжҖҒеҠҝ,йў„и®Ў2018/19е№ҙеәҰиҝӣеҸЈеӨ§иұҶеҲ°еІёзЁҺеҗҺдёӯй—ҙд»·еҢәй—ҙдёәжҜҸеҗЁ3200-3400е…ғ,жҜ”дёҠе№ҙеәҰжҠ¬еҚҮ50е…ғ;еӣҪдә§еӨ§иұҶй”ҖеҢәжү№еҸ‘еқҮд»·еҢәй—ҙдёәжҜҸеҗЁ4175-4375е…ғгҖӮ

гҖҖгҖҖеӨ§иұҶйҰ–еёӯеҲҶжһҗеёҲ

гҖҖгҖҖжЈүиҠұ:жң¬жңҲдј°и®Ў,2017/18е№ҙеәҰдёӯеӣҪжЈүиҠұж’ӯз§Қйқўз§Ҝдёә3350еҚғе…¬йЎ·,еҚ•дә§дёәжҜҸе…¬йЎ·1758е…¬ж–Ө,жҖ»дә§йҮҸдёә589дёҮеҗЁ,з»ҙжҢҒдёҠжңҲйў„жөӢдёҚеҸҳгҖӮзәәз»ҮжңҚиЈ…еҮәеҸЈеӣһжҡ–,зәәз»ҮдјҒдёҡи®ўеҚ•е……и¶і,жЈүиҠұйңҖжұӮе№ізЁі,жЈүиҠұж¶Ҳиҙ№йҮҸз»ҙжҢҒ822дёҮеҗЁдёҚеҸҳгҖӮгҖҖ

гҖҖгҖҖжң¬жңҲйў„жөӢ,2018/19е№ҙеәҰ,дёӯеӣҪжЈүиҠұж’ӯз§Қйқўз§Ҝдёә3187еҚғе…¬йЎ·,иҫғдёҠе№ҙеәҰеҮҸе°‘4.9%гҖӮе°Ҫз®Ўиҝ‘дёүе№ҙж–°з–ҶжЈүиҠұиЎҘиҙҙж”ҝзӯ–зЁіе®ҡ,дҪҶеҸ—жӨҚжЈүжҜ”иҫғ收зӣҠдҪҺе’ҢеҠіеҠЁеҠӣзҹӯзјәеҪұе“Қ,ж–°з–ҶжЈүеҶңжӨҚжЈүз§ҜжһҒжҖ§жңүжүҖдёӢйҷҚ;еҶ…ең°жЈүеҢәеҸ—жӨҚжЈү收зӣҠиҫғдҪҺгҖҒеҠіеҠЁеҠӣжңәдјҡжҲҗжң¬й«ҳд»ҘеҸҠжЈүиҠұеҚ–йҡҫзӯүеӣ зҙ еҪұе“Қ,жӨҚжЈүйқўз§Ҝ继з»ӯиҗҺзј©гҖӮжЈүиҠұеҚ•дә§дёәжҜҸе…¬йЎ·1742е…¬ж–Ө,иҫғдёҠе№ҙеәҰдёӢйҷҚ0.9%гҖӮжЈүиҠұдә§йҮҸдёә555дёҮеҗЁ,иҫғдёҠе№ҙеәҰеҮҸе°‘5.8%гҖӮжЈүиҠұиҝӣеҸЈйҮҸдёә120дёҮеҗЁ,иҫғдёҠе№ҙеәҰеўһеҠ 10дёҮеҗЁгҖӮж–°е№ҙеәҰд»ҚеӨ„дәҺжЈүиҠұеҺ»еә“еӯҳйҳ¶ж®ө,дҪҶеӣҪеҶ…й«ҳе“ҒиҙЁзҡ®жЈүдҫӣз»ҷдёҚи¶і,йў„и®ЎжЈүиҠұиҝӣеҸЈйҮҸеўһеҠ гҖӮжЈүиҠұж¶Ҳиҙ№йҮҸдёә825дёҮеҗЁ,дёҺдёҠе№ҙеәҰжҢҒе№із•ҘеўһгҖӮж–°е№ҙеәҰеӣҪеҶ…еә“еӯҳд»Қ然е®ҪиЈ•,йў„жөӢ2018/19е№ҙеәҰеӣҪеҶ…3128Bзә§жЈүиҠұеқҮд»·еңЁжҜҸеҗЁ14500-16000е…ғеҢәй—ҙгҖӮеӣҪйҷ…жЈүиҠұдҫӣйңҖж јеұҖ收зҙ§,йў„жөӢ2018/19е№ҙеәҰCotlookгҖҖAжҢҮж•°еқҮд»·еңЁжҜҸзЈ…80-95зҫҺеҲҶеҢәй—ҙиҝҗиЎҢгҖӮ

гҖҖгҖҖжЈүиҠұйҰ–еёӯеҲҶжһҗеёҲ

гҖҖгҖҖйЈҹз”ЁжӨҚзү©жІ№:жң¬жңҲдј°и®Ў,2017/18е№ҙеәҰ,дёӯеӣҪйЈҹз”ЁжӨҚзү©жІ№дә§йҮҸ2793дёҮеҗЁ,жҜ”дёҠжңҲдј°и®Ўж•°и°ғеўһ6дёҮеҗЁ,дё»иҰҒжҳҜеӣ дёәжІ№иҸңзұҪеҚ•дә§и°ғеўһеёҰеҠЁиҸңзұҪжІ№дә§йҮҸи°ғеўһгҖӮеҶ¬жІ№иҸңж’ӯз§Қд»ҘжқҘ,дә§еҢәеӨ§йғЁе…үзғӯйҖӮе®ңгҖҒеў’жғ…иүҜеҘҪ,е№Іж—ұгҖҒдҪҺжё©еҶ»е®іе’Ңз—…иҷ«е®іеҸ‘з”ҹиҢғеӣҙе°ҸгҖҒеҪұе“ҚеҒҸиҪ»,ж°”иұЎжқЎд»¶жҖ»дҪ“еҲ©дәҺжІ№иҸңз”ҹй•ҝеҸ‘иӮІе’Ңдә§йҮҸеҪўжҲҗ,дҪҶд»ҚйңҖеҜҶеҲҮ关注收иҺ·еүҚеҸҜиғҪеҮәзҺ°зҡ„й•ҝжңҹйҳҙйӣЁеӨ©ж°”гҖӮйЈҹз”ЁжӨҚзү©жІ№иҝӣеҸЈйҮҸ572дёҮеҗЁ,иҫғдёҠжңҲи°ғеҮҸ1дёҮеҗЁ,дё»иҰҒжҳҜеӣ дёәиҠұз”ҹдә§йҮҸиҫғдёҠе№ҙеәҰжҳҺжҳҫеўһеҠ ,иҠұз”ҹжІ№иҝӣеҸЈйңҖжұӮиҝӣдёҖжӯҘеӣһиҗҪгҖӮ

гҖҖгҖҖжң¬жңҲйў„жөӢ,2018/19е№ҙеәҰ,дёӯеӣҪйЈҹз”ЁжӨҚзү©жІ№дә§йҮҸ2779дёҮеҗЁ,иҫғдёҠе№ҙеәҰеҮҸе°‘14дёҮеҗЁгҖӮе…¶дёӯ,еӣ еӨ§иұҶеҺӢжҰЁйҮҸиҫғдёҠе№ҙеәҰеўһеҠ ,иұҶжІ№дә§йҮҸиҫғдёҠе№ҙеәҰеўһеҠ 2дёҮеҗЁ,иҫҫ1652дёҮеҗЁ;иҸңзұҪжІ№дә§йҮҸ589дёҮеҗЁ,иҫғдёҠе№ҙеәҰеўһеҠ 12дёҮеҗЁ,дё»иҰҒжҳҜеӣ дёәжІ№иҸңз§ҚжӨҚж•ҲзӣҠжҒўеӨҚ,ж„Ҹеҗ‘ж’ӯз§Қйқўз§ҜеўһеҠ ,еҗҢж—¶дёӯеҠ иҙёжҳ“е…ізі»зӣёеҜ№зЁіе®ҡ,жңүеҲ©дәҺжІ№иҸңзұҪиҝӣеҸЈеўһеҠ гҖӮиҠұз”ҹжІ№дә§йҮҸ306дёҮеҗЁ,иҫғдёҠе№ҙеәҰеҮҸе°‘20дёҮеҗЁ,дё»иҰҒжҳҜеӣ дёәиҠұз”ҹз§ҚжӨҚжҜ”иҫғж•ҲзӣҠдёӢж»‘,ж„Ҹеҗ‘ж’ӯз§Қйқўз§ҜиҫғдёҠе№ҙеәҰжҳҺжҳҫеҮҸе°‘;жЈүзұҪжІ№зӯүе…¶д»–жӨҚзү©жІ№иҫғдёҠе№ҙеәҰеҮҸе°‘8дёҮеҗЁгҖӮйЈҹз”ЁжӨҚзү©жІ№иҝӣеҸЈйҮҸ572дёҮеҗЁ,дёҺдёҠе№ҙеәҰжҢҒе№ігҖӮеӣҪеҶ…ж¶Ҳиҙ№йҮҸ3379дёҮеҗЁ,иҫғдёҠе№ҙеәҰеўһеҠ 23дёҮеҗЁ,дё»иҰҒеӣ дёәе…ЁеӣҪдәәеҸЈжҖ»йҮҸе’ҢеҹҺй•ҮеҢ–ж°ҙе№іеқҮйў„жңҹиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

гҖҖгҖҖйЈҹз”ЁжӨҚзү©жІ№йҰ–еёӯеҲҶжһҗеёҲ

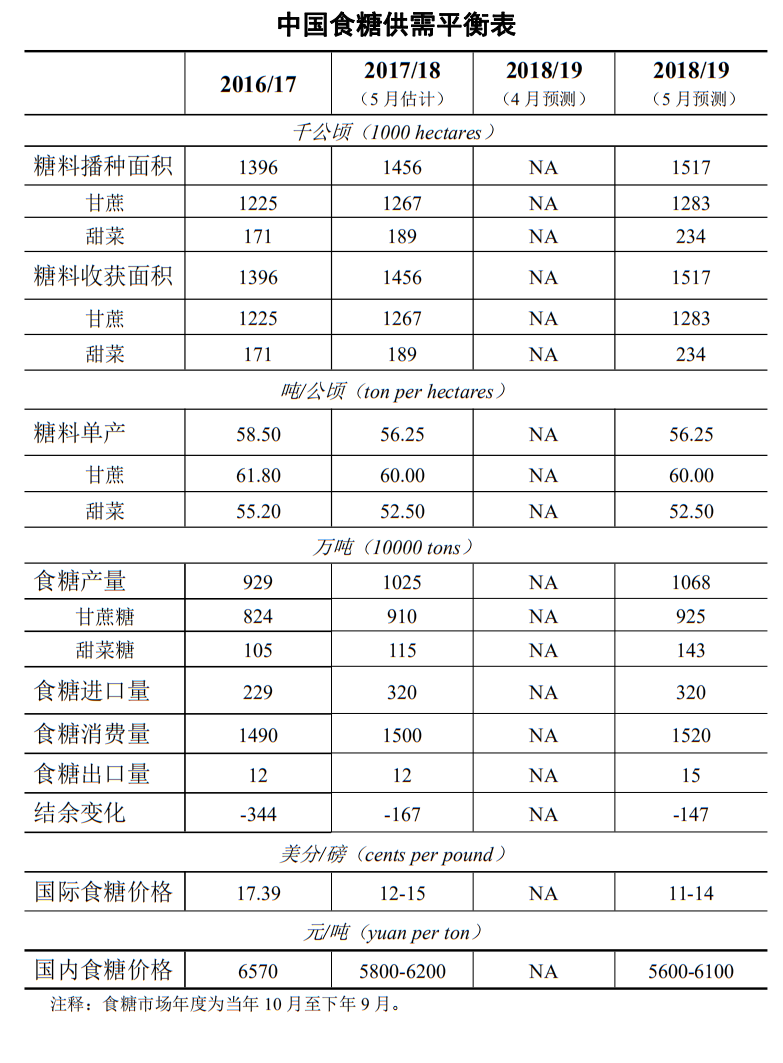

гҖҖгҖҖйЈҹзі–:жң¬жңҲдј°и®Ў,2017/18е№ҙеәҰеӣҪйҷ…йЈҹзі–д»·ж јжҜҸзЈ…12-15зҫҺеҲҶ,дёҠгҖҒдёӢйҷҗеқҮжҜ”дёҠжңҲдј°и®Ўи°ғдҪҺ1зҫҺеҲҶ,дё»иҰҒжҳҜз”ұдәҺеҚ°еәҰгҖҒжі°еӣҪзӯүдё–з•ҢйЈҹзі–дё»дә§еӣҪеӨ§е№…еўһдә§,еҜјиҮҙеӣҪйҷ…йЈҹзі–еёӮеңәдҫӣз»ҷиҝҮеү©гҖӮеҸ—жӯӨеҪұе“Қ,еӣҪеҶ…йЈҹзі–д»·ж јжҜҸеҗЁ5800-6200е…ғ,дёҠгҖҒдёӢйҷҗеқҮжҜ”дёҠжңҲдј°и®Ўи°ғдҪҺ300е…ғгҖӮ

гҖҖгҖҖжң¬жңҲйў„жөӢ,2018/19е№ҙеәҰдёӯеӣҪзі–ж–ҷж’ӯз§Қйқўз§Ҝ1517еҚғе…¬йЎ·,иҫғ2017/18е№ҙеәҰеўһеҠ 61еҚғе…¬йЎ·,еўһе№…4.2%гҖӮзі–ж–ҷж’ӯз§Қйқўз§ҜеўһеҠ зҡ„дё»иҰҒеҺҹеӣ жҳҜдё»дә§еҢәзі–ж–ҷ收иҙӯд»·ж јиҫғй«ҳ,зі–еҶңз§ҚжӨҚз§ҜжһҒжҖ§жҸҗеҚҮгҖӮзі–ж–ҷе…ҘжҰЁйҮҸе’ҢйЈҹзі–дә§йҮҸйў„жңҹеўһеҠ ,2018/19е№ҙеәҰдёӯеӣҪйЈҹзі–дә§йҮҸ1068дёҮеҗЁ,иҫғ2017/18е№ҙеәҰеўһеҠ 43дёҮеҗЁ,еўһе№…4.2%гҖӮ2018/19е№ҙеәҰдёӯеӣҪйЈҹзі–иҝӣеҸЈйҮҸ320дёҮеҗЁ,дёҺ2017/18е№ҙеәҰжҢҒе№і;йЈҹзі–еҮәеҸЈйҮҸ15дёҮеҗЁ,иҫғ2017/18е№ҙеәҰеўһеҠ 3дёҮеҗЁ,дё»иҰҒжҳҜз”ұдәҺиҪ¬еҸЈиҙёжҳ“еўһеҠ гҖӮ2018/19е№ҙеәҰдёӯеӣҪйЈҹзі–ж¶Ҳиҙ№йҮҸ1520дёҮеҗЁ,иҫғ2017/18е№ҙеәҰеўһеҠ 20дёҮеҗЁ,еҺҹеӣ еңЁдәҺйў„жңҹйЈҹзі–д»·ж јдёӢиЎҢ,жңүеҠ©дәҺжҸҗжҢҜйЈҹзі–ж¶Ҳиҙ№гҖӮ2018/19е№ҙеәҰеӣҪйҷ…йЈҹзі–еқҮд»·жҜҸзЈ…11-14зҫҺеҲҶ,еқҮеҖјиҫғ2017/18е№ҙеәҰйҷҚдҪҺ1зҫҺеҲҶ,дё»иҰҒжҳҜдё–з•ҢйЈҹзі–дё»дә§еӣҪдә§йҮҸеўһеҠ ,еӣҪйҷ…йЈҹзі–еёӮеңәдҫӣз»ҷиҝҮеү©зҡ„еұҖйқўд»Қе°ҶжҢҒз»ӯгҖӮеҸ—жӯӨеҪұе“Қ,2018/19е№ҙеәҰеӣҪеҶ…йЈҹзі–еқҮд»·еңЁжҜҸеҗЁ5600-6100е…ғ,еқҮеҖјиҫғ2017/18е№ҙеәҰйҷҚдҪҺ150е…ғгҖӮ

гҖҖгҖҖйЈҹзі–йҰ–еёӯеҲҶжһҗеёҲ

гҖҖгҖҖгҖҗжіЁгҖ‘:дёӯеӣҪеҶңдә§е“ҒдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘Ҡ(CASDE),е…·дҪ“еҶ…е®№з”ұе…Ёдә§дёҡй“ҫдҝЎжҒҜеҲҶжһҗйў„иӯҰеӣўйҳҹ(EarlyгҖҖWarningгҖҖInformationгҖҖAnalysisгҖҖTeam,EWIAгҖҖTeam)дёәдё»иҰҒж”Ҝж’‘зҡ„еҲҶе“Ғз§ҚвҖңдҫӣйңҖеҪўеҠҝеҲҶжһҗиҜ„дј°з»„вҖқгҖҖ(ChineseгҖҖAgriculturalгҖҖSupplyгҖҖandгҖҖandгҖҖDemandгҖҖEstimatesгҖҖTeam,CASDEгҖҖTeam)е®ҢжҲҗгҖӮ

гҖҖгҖҖ专家зү№еҲ«еЈ°жҳҺ:жң¬жҠҘе‘Ҡи§ӮзӮ№дёәеӣўйҳҹз ”з©¶йў„жөӢжҲҗжһң,дёҚдҪңдёәжҠ•иө„жҲ–з»ҸиҗҘзӣҙжҺҘдҫқжҚ®гҖӮеҰӮеҸӮиҖғеј•з”Ё,дёҚжүҝжӢ…зӣёе…іиҙЈд»»гҖӮ

гҖҖгҖҖзҺүзұі:еҫҗдјҹе№і(еҶңдёҡеҶңжқ‘йғЁдҝЎжҒҜдёӯеҝғ,E-Mail:xuweiping@agri.gov.cn)гҖӮ

гҖҖгҖҖеӨ§иұҶ:ж®·з‘һй”Ӣ(еҶңдёҡеҶңжқ‘йғЁдҝЎжҒҜдёӯеҝғ,E-Mail:yinruifeng@agri.gov.cn)гҖӮ

гҖҖгҖҖжЈүиҠұ:еҺҹз‘һзҺІ(еҶңдёҡеҶңжқ‘йғЁеҶңжқ‘з»ҸжөҺз ”з©¶дёӯеҝғ,E-Mail:yuanlynne@163.com)гҖӮгҖҖ

гҖҖгҖҖйЈҹз”ЁжӨҚзү©жІ№:жқҺж·һж·Ӣ(еҶңдёҡеҶңжқ‘йғЁдҝЎжҒҜдёӯеҝғ,

гҖҖгҖҖE-Mail:lisonglin@agri.gov.cn)гҖӮ

гҖҖгҖҖйЈҹзі–:马еҮҜ(еҶңдёҡеҶңжқ‘йғЁеҶңжқ‘з»ҸжөҺз ”з©¶дёӯеҝғ,E-Mail:bjmakai@163.com)гҖӮ

гҖҖгҖҖ2018е№ҙгҖҠдёӯеӣҪеҶңдә§е“ҒдҫӣйңҖеҪўеҠҝеҲҶжһҗгҖӢ(CASDE)еҸ‘еёғж—¶й—ҙдёә1жңҲ12ж—ҘгҖҒ2жңҲ8ж—ҘгҖҒ3жңҲ8ж—ҘгҖҒ4жңҲ10ж—ҘгҖҒ5жңҲ10ж—ҘгҖҒ6жңҲ12ж—ҘгҖҒ7жңҲ12ж—ҘгҖҒ8жңҲ10ж—ҘгҖҒ9жңҲ12ж—ҘгҖҒ10жңҲ11ж—ҘгҖҒ11жңҲ8ж—ҘгҖҒ12жңҲ11ж—ҘгҖӮе…¬дј—еҸҜд»Ҙд»ҺдёӯеӣҪеҶңдёҡдҝЎжҒҜзҪ‘(www.agri.cn)е…Қиҙ№дёӢиҪҪгҖӮеҰӮжңүз–‘й—®,еҸҜйҖҡиҝҮE-Mailе’ЁиҜўзӣёе…іеҲҶжһҗеёҲгҖӮ

дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·

дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·